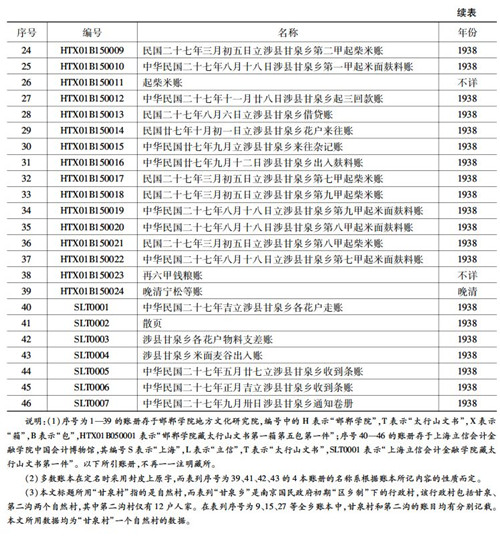

第一类是征收银钱账本,共计3册,即表1中序号为9、15、27的3册起款账。这3册起款账均系征收银钱,且名称直接分别命名为“起款账”“起二回款账”和“起三回款账”。

第二类是征收实物账本,共计20册,包括表1中9本序号分别为1、16、19、20、24、26、32、33、36的“三月初五日立各甲起柴米账”,9本序号分别为17、18、21、22、23、25、34、35、37的“八月十八日立各甲起米面麸料账”,序号为5的“起面账”,序号为7的“起上户米面账”。这类账本都是按地亩数和户头征收米、面、麸料等实物。

第三类是差徭账本,共计2册,即序号为13的“上七月十二日立外乡来往账”和序号为29的“十月初一日立花户来往账”。这类账本记载的是保甲长出差花费和村民服差徭应支或应抵款物数目。

第四类是收到条账和通知卷册,共计3册,包括序号分别为44、45的两本“收到条账”和序号为46的“通知卷册”。由于39册账本都没有关于村中从外界收到款项的记录,可知这些条账都是各机构和各部队向甘泉乡下达的征收钱粮和物品的指令,而不是代购性质的通知。

第五类是分户收、欠账本,共计5册,包括序号为8的“花户总账”、序号为10的“二月廿五日花户物料账”、序号为40的“各花户走账”、序号为41的“散页”、序号为42的“各花户物料支差账”。这类账本均按户编制,记载的是各户应缴或已缴款物、积欠款物和差徭。

第六类是出入账本,共计3册,即序号为4的“二月廿五日军需账”、序号为31的“九月十二日出入麸料账”和序号为43的“米面麦谷出入账”。这类账本记载的是村公所收入和支出实物情况。其中“收入”部分记录的是村中保甲系统向村民征收的粮食和物品,“支出”部分记录的是村中保甲系统向外输出的粮食和物品。

第七类是借贷账本,共计2册,即序号为2的“正月立佃办账”和序号为28的“八月六日立借贷账”。

第八类是外乡钱粮账本,仅有序号为14的“七月十六日吉立外乡账”1册。它记录的是甘泉乡代管的小村第二沟的赋税以及在甘泉村拥有插花地的东达镇、北王庄人应缴赋税。

根据以上材料不难看出,1938年的“甘泉账本”记录的主要是当年该村的赋税征收实况,我们可以通过它来研究该年度甘泉村的赋税征收和农民负担实况。

据新编《涉县志》记载,中共在涉县建立的抗日民主政府成立于1939年10月。 在此之前的1938年,涉县城曾于2月15日被日军占领,但不久之后又被八路军收复。日军占领涉县城的目的是固守邯长公路要点,甘泉村距离涉县城及邯长公路较远,且地处太行山腹地,地形复杂,日军轻易不敢涉足其间。据当地老人回忆,全面抗战初期日军没有到过甘泉一带,只是在1942年大“扫荡”时曾路过甘泉。 在这种情形下,全面抗战初期甘泉村成为八路军、国民党军队和地方武装交叉活动之地。卢沟桥事变后,国民党五十三军、九十七军、二十九军相继南溃入涉县,后来孙殿英的暂编第五军也进入冀南山区,甘泉村在其活动范围之内;1938年1月,中共冀豫特委随八路军工作团从磁县转移到涉县境内的岭底、关防、西达、昭义一带,甘泉亦在八路军活动范围之内;除国共两党的部队外,在甘泉一带活动者还有由保安队、当地会社转化而来的地方武装。这些部队为了征集给养,随时向地方索要钱粮和物品。这种中共抗日民主政权建立之前各方机构和部队随意向地方派粮派款派物的状态被彭真称为“财政无政府”状态。

1941年,彭真在延安分七次向中共中央政治局和毛泽东详细汇报晋察冀边区的工作,当年秋天,彭真的汇报材料被整理成《关于晋察冀边区党的工作和具体政策报告》。这份《报告》总结了1937年11月至1941年2月约3年零3个月时间内晋察冀边区贯彻执行中共中央政策的情况和经验。 在《报告》中,彭真描述了边区政府成立前晋察冀抗日根据地的“财政无政府”状态: 这是边区政府尚未成立,边区财政尚未统一的阶段,也是边区财政最混乱的阶段。既无所谓税率,也无所谓税收制度。任何机关都可以要粮要草,都可以漫无标准的筹款或滥打汉奸。一切开支都靠临时的合理负担,实即派款来解决。同时在开支方面,亦无所谓预算决算制度,一般的是随筹随支而已。在这样的财政制度下,个别的贪污和严重的浪费当然势所难免。结果公家虽筹款筹粮无几,却惹得天怒人怨,并有部分地主逃往敌区。当时不但政权未统一,军队亦未统一,有不少武装,不但不是八路军,而且不一定真正是抗日部队。抗日发财者有之,与敌伪勾结者有之,专门鱼肉乡民、阻碍群众抗日者亦有之。有时一夜在一个村中宿营的竟有八九个司令。所谓“司令赛牛毛,主任遍天下”者,正是这个时候。在这样情形下的财政当然会是无政府状态的。 “甘泉账本”记录的赋税征收恰恰处于彭真所说的“财政无政府状态”之下,因而1938年的甘泉村为考察全面抗战初期“财政无政府”状态下的赋税征收状况提供了一个鲜活的实例。且彭真只是用描述性语言对“财政无政府”状态下的赋税征收给予了定性分析,“甘泉账本”则详细记录了1938年甘泉村每一笔赋税的名称和数量,恰可以之对“财政无政府”状态下的赋税征收特点做深入研究,并对该种状态下的农民负担做定量分析。

全面抗战爆发前,政府每年有组织地向村庄集中征收的税种主要是田赋和田赋附加,长期以来,田赋和田赋附加的征收形成了一套较为固定的制度。全面抗战初期,“财政无政府”状态下的赋税征收完全打破了田赋征收制度,在征收方法、科则、时间、赋税形式等方面均表现出与田赋和田赋附加不同的特色。 首先,看征收方法。全面抗战爆发前,田赋是省财政的支柱,田赋附加则是县财政的支柱,因而田赋的派税机构应为省、县两级政府。 河南省各县的田赋征收原本依靠册书、里书办理,南京国民政府时期省政府对田赋征收进行了整理,废除了书手制,规定田赋的征收由县长直接负责,各县设征收处及征收分处,或设粮柜及分柜;花户纳粮实行“自封投柜”,具体办法是每期地丁、漕粮开征后,由田赋征收员将串票掣给花户,由花户自行到粮柜或分柜完纳。而涉县的丁漕向由十八里单头各自汇总本里推收情况,造报当年征比册。 南京国民政府时期涉县是否废除了单头制,因缺乏史料不得而知。但是无论如何,涉县的田赋征收从推收造册到完纳钱粮,形成了一套由县长、征收处(包括征收分处)或粮柜(包括分柜)、征收员或单头、花户组成的较为成熟的机制。全面抗战初期“财政无政府”状态下的赋税征收方法与战前大为不同,其具体表现为:

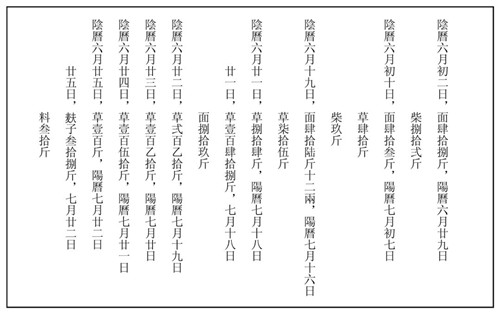

第一,派税单位繁多。各政府机关和军事组织根据自身需要纷纷向地方派粮、派款、派物,据表1序号为44、45的两本“收到条账”记载,1938年向甘泉村派粮、派款、派物的政府机关和军事组织将近30家,其中政府机关有动员委员会、统制局、第二区区署、联保等,军事组织有军事委员会第二十三游击支队第八大队部、第八大队第一中队部、第八大队第三中队、第七大队,国民政府军事委员会冀豫游击第八支队第一团,国民政府别动总队,军事委员会别动总队华北第十游击支队司令部,第一战区河北游击总司令部第一游击司令部,冀察游击司令部指挥部,冀察游击第七大队四中队、第九大队四中队;八路军一一五师三四四旅独立营营部、游击第一支队部,第八路军第四游击支队司令部、第二大队部,第八路军一二九师三八六旅补充团第二营第八连连部供应处等;自卫队、东达驻防平倭军、抗日团第三联队、联保及抗日自卫团等。这些军事组织既包括有番号的国民党军队,又包括共产党领导的八路军,还包括没有番号的地方武装。

第二,不同性质的派税单位采用的派税程序不同。政府机构一般直接向村庄下达征收条目,如:第二区区署三月十七、四月十三、四月十七分3次向甘泉村征收大洋15元、面83斤5两、米32斤3两。联保二月初四、五月十八、六月十九、七月初四分4次向甘泉村征收大洋31.3元。 军事组织则大多向县、区、联保等政府机关下达征收条目,县、区等政府机关为应付军队的派征,纷纷成立代购所、代办所、兵站等临时机构,由这些临时机构再向各村分派款物。据表1序号为44、45的两本“收到条账”记载,1938年向甘泉村分派过款物的临时机构即有涉县第二区三、四、五、六联保混合代办所、第二区代购分所、西东达峧甘港联合代办所、西达抗日军需代办所、涉县政府代购所、西盘阳兵站处等。

第三,基层的赋税征收打破了原来“自封投柜”和由征收员(或单头)催收的机制,直接由保甲系统负责,其具体办法一般是由保规定征收任务和办法,下达给甲长,再由各甲长分征本甲各户钱粮和实物,报保登记造册。在1938年的账本中,除序号为40、41、42、43的4本账册外 ,其余35本账册在封页都盖有“涉县第二区第二十四保图记”的红色印章,有些账册的封皮还盖有两三个甚至五个同样的印章。此外,在9册“三月初五日立各甲起柴米账”和9册“八月十八日立各甲起米面麸料账”的账本首页都有各该甲甲长的签名。这些保的印章和甲长签名充分说明甘泉村的赋税征收由保甲系统负责。南京国民政府初期,河南省本和其他省份一样,在乡村推行以区乡制为主的自治体制。在区乡制尚未办竣之际,1932年10月,鄂豫皖三省“剿匪”司令部又命该省改编保甲。 从账本中可以看出,甘泉村被编为涉县第二区第二十四保,保之下分设九甲。国民党政权在河南农村推行保甲制,本为“剿共”、防共之用,而在全面抗战初期其农村的保甲系统却在赋税征收中发挥了不可替代的作用。其次,看科则。全面抗战爆发前,涉县地丁科则,民地按照土地良窳划分等级,每亩科征银3.24分至9.72分不等;漕粮每亩征米2.79683合至5.59347合不等。

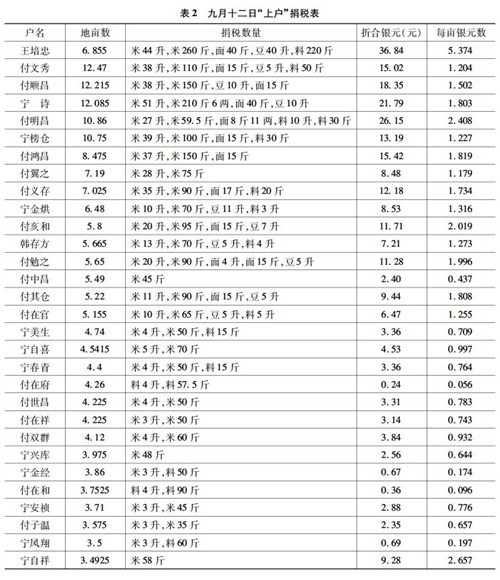

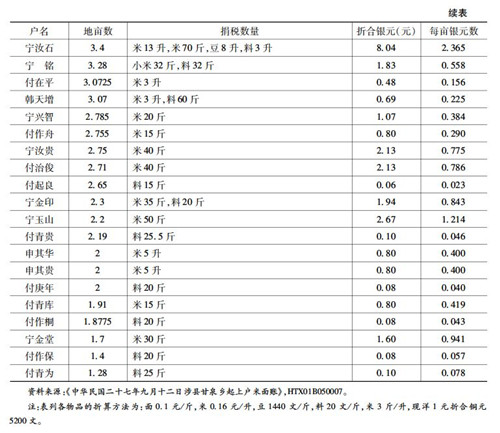

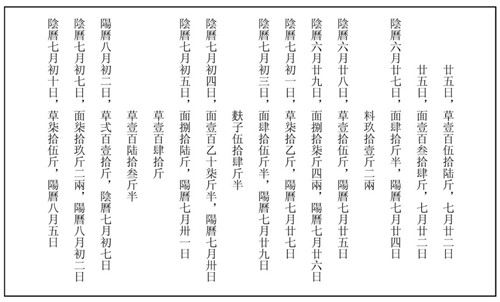

全面抗战初期“财政无政府”状态下的赋税不再根据土地好坏划分等级、分定科则,而是绝大部分按照地亩和户头平均摊派。如上文所列第一类3本账册,其名称均为“起款账”,且都征收银钱,初看起来似乎是田赋账本,因为南京国民政府时期河南各县征收田赋均折色,且乡里缴纳田赋一般亦称之为“起款”或“解款”,但是3本账册所记征收方法分别为“每亩攒钱八百文,门头攒钱四百文”“每亩钱四千六,门头钱二千三”“每亩钱四千四百,门头钱二千二百” ,其征款方法与田赋计算方法不同,完全是按地亩和门头均摊,因此第一类账本实质上是银钱均摊账本。第二类账本中的9本“三月初五日立各甲起柴米账”,征收方法为“每亩起米一升,起柴十斤;门头起米五升,起柴五斤” ;9本“八月十八日立各甲起米面麸料账”,征收方法为“每亩起面三斤,门头起面一斤半;每亩起米一升,门头起米五合;每亩起麸料二斤,门头起麸料一斤”。 这两种分甲账册也是按照地亩和门头均摊。序号为5的“七月二日立起面账”也是按甲登记造册,征收方法为“每亩白面二斤,门头白面一斤”,还是按地亩和门头均摊。因此,除序号为7的“起上户米面账”外,第二类账本实质上都是实物均摊账本。 此外,后期的部分赋税征收采用了“合理负担”办法。在“甘泉账本”中记录后期赋税征收的账册主要有序号为7的“起上户米面账”和序号为27的“起三回款账”,后者上文已说明是均摊账册,而前者记录的是征收“四次捐”和“六次捐”的情况。 根据该账册记载,这两次捐税只向村中50户“上户”征收,这50户“上户”共有耕地244.46亩,占全村耕地总面积的69.92%。兹将这50户捐税情况列如表2。

由账目可知,自阳历5月17日至8月23日的69天时间里,仅“张队长”和“赵司令”通过东达镇公所向甘泉村所下征收赋税条目就多达29次,平均2.38天一次;更有甚者,有时各部队通过镇公所一天内向该村下达两次甚至多次征收条目,如七月廿二日“赵司令”就向该村下达了4次征收条目。每次征收的米、面、草料、麸子数量不算大,以面为例,最多的一次有134斤,如果按照地亩和门头均摊,每亩合面5两,每户合面仅2.5两。 由此可见这种随时性派税的烦琐和细碎。这些烦琐和细碎的派税最终加诸村庄之上,造成连续扰民的不良效应。以上分析只是依据两支部队的行动,如果再加上其余20多支部队和政府机关的行动,将会使村民不堪其扰。于是,就形成上文所引彭真《报告》中所说的“公家虽筹款筹粮无几,却惹得天怒人怨”。多次化是针对村庄而言,指的是村中的保甲系统为应付派税单位的苛派,有组织地多次进行预征。从甘泉村的情况看,面对派税单位的频繁苛索,村中的保甲系统并未乱了阵脚,它没有按照派税单位随时派税的步伐,一笔一笔地随时向村民索要,而是有计划地开展了多次大规模预征,而后再从征起的钱、粮、实物中随时一笔笔向派税单位缴纳。由账本记载可知,甘泉村保甲系统分别于正月、三月初五日、五月廿六日、七月初二日、闰七月十八日、八月十八日、九月十二日、十一月廿八日进行了8次预征。 记录这8次预征的7本账册,在封皮上均冠以“起××账”的名称,如表1所列第一类的3本账册分别冠以“起款账”“起二回款账”“起三回款账”,第二类账本中的三月初五日分甲账册冠以“某甲起柴米账”,初看起来这些账册似乎是该保向上级政府起运钱粮的账册,事实并非如此。“起”是当地一种方言,用法非常广泛,如盖房子就被称为“起屋子”,因此“起款”在当地方言中应为“开征税款”之意。也就是说,这7本账册不是起运账册,而是开始征收赋税的底账。甘泉的保甲系统采取的这种在本保大规模预征的做法,表面看来骤然加重了村民负担,于村民不利,但是从另一方面看,这种方法使村庄有备无患,可以较为从容地应付各种部队的苛派,避免了因赋税无着或缴款不及时部队对村庄进行直接劫掠,保障了村庄和村民的安全。据该村老人回忆,因该村地处从磁县通往涉县西达一带的交通咽喉,抗战中不乏中国军队从村中路过,但从未对村庄进行过劫掠。 这种局面的形成与该村保甲系统采用的赋税预征分缴办法不无关系。

最后,看赋税形式。民国年间,河南省田赋的赋税形式经历了复杂的变化过程。北洋政府初期,河南各县征收地丁、漕粮沿用清末做法,用银两计算丁漕,实际征收时将银两折成铜钱,征起后再用铜钱购买银元报解。后因银元价格上涨,田赋收入锐减,乃于1918年颁行新规,去掉中间折钱的过程,按照每地丁银1两折银元2元2角、漕粮每石折银元5元,由银两直接折收银元。1933年南京国民政府施行“废两改元”,河南省财政厅随即发布《废两改元办法》,通令各县1934年征收田赋及其附加税时,一律用银元直接折合,银元的计算单位为元、角、分、厘,以往所用毫、丝,四舍五入,至厘为止。 尽管民初豫省田赋在形式上经历了两次大的变化,但是从总体上看田赋的赋税形式均为货币,并且最终落实到专征银元。全面抗战初期“财政无政府”状态下的赋税形式与战前的田赋大为不同:

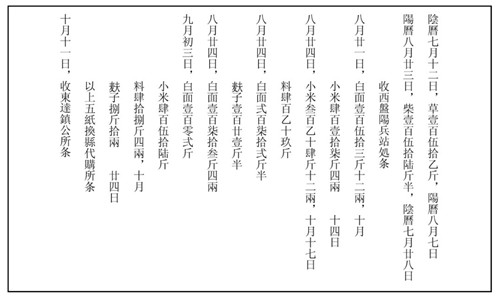

其一,派税单位所派赋税的形式有货币,亦有实物,而尤以实物为主。大体上看,政府机关既派征实物,又派征银元。其所派实物皆为自用;其所派银元一部分为自用,另一部分是向村庄收取的代购费,如正月廿六日第二区代购所替甘泉村向过路军队供应小米428斤半、白面219斤、柴草1270斤,廿七日除向甘泉村照数收入这些实物之外,另加收代购费4元5毛。 军事组织则几乎全部派征实物。由表1序号为44、45的两本“收到条账”统计可知,部队向甘泉村派征的实物包括小米、白面、麦子、菜、干菜、吃油、柴、盐、炭、煤、席子、被子、洋油、麸子、料豆、草、杆草等,其中既有人吃的粮食、蔬菜、油,又有牲畜吃的草料;有做饭、取暖、照明用的燃料,还有住宿用的铺盖,全部为部队行军作战必需的给养。

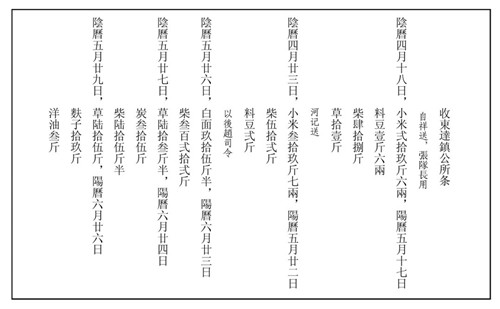

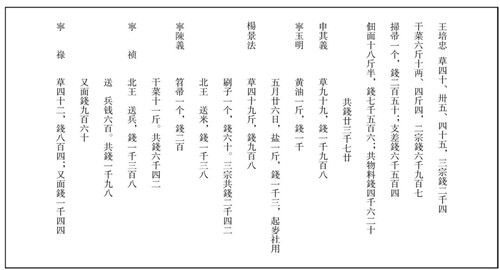

其二,村中的保甲系统向村民预征赋税时在形式上则更为灵活,这种灵活主要体现在三个方面:第一,在征收银钱时,不再拘泥于专征银元,而是银元、法币、铜钱兼收。在甘泉保甲系统的7本预征账册中,只有表列第一类的三本“起款账”为征收银钱的账册,其中正月立“起款账”和闰七月立“起二回款账”都在扉页规定了银元、法币与铜钱的比价,前者为“纸洋作价四千二百文,现洋作价四千四百文” ;后者为“纸洋作价四千六,现洋作价五千二”。 十一月廿八日“起三回款账”虽未规定比价,但在最后一页记十二月十一日至二十日的情况曰: 十二月十一日,收款廿元〇七毛,收现洋三元,收大有条二元,四四合。十三日,出和顺永饭钱五元,四二合;出代购所票洋(运昌手)二元。十三日,收洋卅元,现四元,钱四千九百;出和顺永五元。十六日,收洋廿七元八,收现洋三元,收大有条十二千六。廿日,收票洋十八元三,出先生洋一元,出面大洋一元五,又收铜元四千二。 这里所说的现洋、大洋即银元,票洋、洋即法币,铜元、钱即铜钱。第二,在征收银钱时,可以用米、面、核桃、花椒等实物抵交,正月立“起款账”在扉页上规定“米作价大洋二元四毛,面作价一元八斤半,花椒作价一元六毛,核桃每斤一百六十” ,但抵交者不多。大规模抵交主要发生在闰七月起二回款时,在甘泉村153户中,就有71户用核桃抵交部分税款,其余抵交物品有麸子(8户)、草料(6户)、麦子(5户)、物料(5户)、货物(5户)、南瓜(1户)、水烟(1户)、杏核(1户)、菜(1户)、木料(1户)、麦秸(1户)、香油(1户)、石灰(1户)、豆(1户)、布(1户)。 有些农户甚至用多种实物抵交,如第四甲傅在官用麦、麸子、石灰、核桃四种实物抵交了大部分税款。第三,村民所服各种差徭以及平日零星缴纳的实物,都被保甲系统记录在册并抵交税款。表1序号为8的“花户总账”就是专门记录此类事情的账册,兹将该账册第3页录文如下 (见图):

如录文所示,这本账册既记录了村民缴纳的草、扫帚、黄油、刷子等物品,还记录了送米、送兵等差徭,并把每一件物品和每一次差徭都折合成钱,在预征赋税时分次从税款中扣除。如王培忠的物料钱在征二回款时被扣除,其支差钱在征三回款时被扣除。

再看实物负担和差徭。三月初五日各甲起柴米,征收标准为“每亩备米一升,每亩备柴十斤,门头备米五合,备柴五斤” ,全村应征米426.105升、柴4261.049斤,按照“米作价银元二元二毛”“干柴三斤,七十文”“银洋作价五千文”折算 ,共合银元113.628元。五月廿六日各甲“起麦”,征收标准为“每亩二升,门头一升” ,全村应征麦852.210升,按照“麦二升,合钱一千九百二十”折算 ,共合银元163.624元。七月初二日“起面”,各甲应征白面分别为:一甲55斤1两、二甲118斤7两、三甲115斤4两、四甲86斤9两、五甲110斤、六甲100斤零11两、七甲111斤2两、八甲61斤、九甲93斤1两 ,全村合计面851斤3两,按照“每斤价一毛”折算 ,共合银元85.119元。八月十八日各甲起米、面、麸料,征收标准为“每亩起面二斤,门头起面一斤半,每亩起米一升,门头起米五合,每亩起麸料二斤,门头起麸料一斤” ,全村应征面928.710斤、米426.105升、麸料852.210斤,按照“八月十八日起,每亩面三斤,每斤价一毛;米一升,每升价一毛六;麸料二斤,每斤价五分”折算 ,共合银元203.658元。九月十二日起上户米、面,虽然是只针对50户“上户”征收,但是由于这些上户拥有的土地占全村土地总面积的69.92%,因此在计算全村亩均负担时也应被计入。此次征收,总计征米483升又2693.1斤、面254.75斤、料豆75升、麸料39升又551.5斤。 米、面、麸料仍按八月十八日后的价格折算,料豆按照“佃豆二斗,钱廿二千八八”的价格标准计算, 共合银元292.997元。另据表1序号为8的“花户总账”,村中保甲系统平时向各户零星佃征的香油、草、面、物料、黄油、盐、干菜、腥油、葱、豆、麸子、南瓜、鸡子、席、桶、布、麦秸、木头、水烟、干柴、干疙瘩柴、湿疙瘩柴、石炭、石灰、杆草等物品,以及村民为村庄送兵、送米、送锅、盘锅、探信、送信、充当民夫、做滴水和钩檐等服差徭所产生的劳务费、火食费、水费,1938年全年共计198850文 ,合银元38.240元。这些费用都是由村庄支付,在计算全村亩均负担时也应被计入。此外,在正月立“起款账”的最后部分还附记“2月23日上东达代办所被底账”,底账记载了该村村民出被子44条、铺底(注:当地方言,指的是褥子等铺床物品)2条、席36领、伞2顶 ,合计银元75.845元。以上7项合计,1938年甘泉村实物负担和差徭共合银元973.111元。

银钱负担、实物负担和差徭合计,1938年在“财政无政府”状态下,甘泉村的农民负担量合银元1788.074元,亩均负担量为5.115元。下面我们将甘泉村1938年的负担与全面抗战爆发前的负担做一个简单比较。战前,河南省各县田赋包括地丁、漕粮、租课、省附加和县附加5项。20世纪30年代初,涉县有民地304636.77亩,共征收地丁银38964.693元,漕粮折洋7044.348元,省地方附加捐6561.95元,县地方附加捐24187.13元。从1935年起,每地丁银一两又加收保安费1.5元,涉县原征收地丁银17711.224两,则其保安费加征26566.836元。以上各项合计为103324.957元,每亩合银元0.339元。 甘泉村地处涉县东南的低山区,耕地条件在全县属于次等区域,其每亩课税数量当在全县平均值之下;此外,战前政府征收田赋和田赋附加均以税亩计算,而按照惯例村里摊派钱粮和物品一般是以各户实有地亩数均摊,税亩数一般要少于实在亩数。即便以全县平均值计,同时也忽略掉税亩与实在亩数量的差别,1938年甘泉村亩均负担量比全面抗战爆发前(1935年)的亩均负担量仍然高出7.56倍。

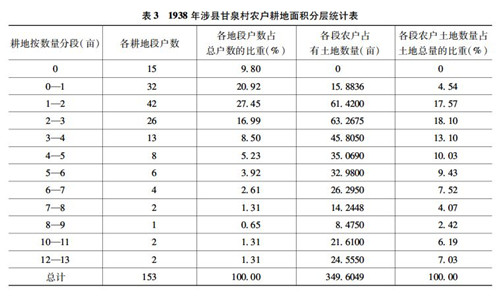

这种比战前高出近8倍的负担对于甘泉村民来说到底轻重如何,尚需结合村民收入做进一步研究。“甘泉账本”并未记载村里各户的收入,因而无法测算农民的相对负担量。 但是账本中详细记载了每户农民的实有地亩数,我们可以之为主要资料,辅以田野调查资料,深入研究农民的基本生活状况,并据此反观农民负担的轻重。 根据表1所列序号分别为1、16、19、20、24、26、32、33、36的“三月初五日立各甲起柴米账”,将甘泉村所有农户按耕地面积分层统计如表3。

据当地老人口述,1938年甘泉村至多有五六百人甘泉村村民 ,在这里取其中间值550人作为人口数量,则该村平均每人实有土地不足0.7亩。与涉县同处华北地区的定县流行“大口小口一月三斗”之说,华北其他地方也有“大口小口一月三斗”之说,可见“一月三斗”为当时华北地区通行的基本粮食月消费户均标准。李金铮根据这个标准,计算出定县每人每年需粮51.77市斗,也就是说这51.77市斗为当时华北地区通行的基本粮食年消费人均标准。之后,他又计算出定县常年粮食亩产量为20.44斗,进而计算出定县满足基本粮食消费的人均耕地临界点为2.53亩。 定县地处华北平原腹地,土地较为肥沃,且有64.5%的耕地为水浇地,亩产量较高。 而甘泉村是一个四面环山的小山村,其耕地多为二三分至五六分的小块,最大的地块不超过2亩,这些大大小小、高高低低的地块零散地分布在村庄前后的沟谷之中。这些耕地普遍较为瘠薄,水肥涵养能力差,并且全部是“靠天收”的旱地。因此,甘泉村的粮食平均亩产量肯定比定县低,其满足基本粮食消费的人均耕地临界点肯定比定县高,在这里我们在定县的基础上增加0.5亩,即取3亩作为甘泉村的人均耕地临界点。上文根据表2计算出的甘泉村人均耕地面积尚不足0.7亩,离满足当地基本粮食消费的人均耕地临界点有很大差距,这表明甘泉村的人地比例关系相当紧张,人均耕地面积远远不能满足人口的基本粮食消费。

再看各阶层的情况。若以全村平均值计算标准户人口数,则满足标准户粮食基本消费的耕地数量为10.784亩。 由表3可知,甘泉村只有4户达到或接近标准户,也就是说,全村只有4户靠种地能够养活全家,其余149户仅靠种地都不足以糊口,特别是实有土地2亩以下占全村总户数58.2%的89户贫困户,如果仅靠种地,全家的生活将处于赤贫状态。据该村老人口述,解放前甘泉人除种地外,还利用山上生长的核桃、花椒、柿子、木了等树木。木了树的籽可以榨油 ;核桃、花椒、柿子成熟后,当地人将它们卖给山货行,再购买小米、玉米、小麦等谷物,以补自产口粮之不足。除此之外,一些男劳力农闲时还到山外做工,有做泥瓦匠的、有做矿工的,有拉脚的,还有做响戏班的。即便如此,该村大部分家庭的生活仍十分困苦,多数家庭在冬春之际主要靠柿糠炒面度日。在甘泉村民普遍贫困的情形下,1938年在“财政无政府”状态下,农民负担骤然大幅度加重,必然使该村村民本已十分艰难的生活雪上加霜。许多家庭不堪重负,纷纷选择向外输出人口,尤其是以当兵、做学徒、做矿工等方式将家中的青少年送出去。这样一来,一方面解决了青少年的吃饭问题,使他们不至于被饿死;另一方面也可以赚些钱补贴家用。据傅保云老人回忆,全面抗战初期有几十名青少年被家里人送到外地谋生,傅保云老人本人就是1938年秋被家人送往长治的店铺做学徒的。